O valor da Taxa Básica de Juros (Selic) têm sofrido recorrentes alterações determinadas pelo Banco Central (BC), através do Comitê de Política Monetária (Copom). Agora, a Selic foi atualizada para 6,25% ao ano, porém o índice segue em nível baixo se comparado com o patamar histórico. Mas apesar da alta da Selic, as incorporações têm o melhor 1º semestre da história. Confira a seguir!

Histórico da Selic

Desde outubro do ano de 2016 o Banco Central deu início a uma sequência de cortes na Taxa Básica de Juros. Em decorrência dessas alterações, a Selic caiu de 14,25% ao ano para 6,5% ano. Nos anos seguintes, até junho de 2019, a taxa foi mantida na mesma escala.

Durante quase seis anos, o Copom do BC diminuiu sucessivamente a Selic no Brasil, respondendo a tempos de inflação baixa e a uma antiga demanda de indústrias e empresas, que queriam juros baixos para conseguir crédito mais barato e, assim, serem mais produtivas e rentáveis. Porém, esse ciclo foi finalizado em março de 2021, quando o Comitê de Política Monetária decidiu aumentar a taxa Selic em 0,75 ponto percentual, de 2% para 2,75% ao ano.

Conforme as expectativas de economistas, novas altas da taxa foram anunciadas desde então. Isso porque, a preocupação com a disparada da inflação têm mudado a direção da política monetária.

Uma dúvida recorrente refere-se aos impactos que esta medida tem para o setor imobiliário, seria esse um aumento extremamente negativo? Ou ainda, chega realmente a provocar algum impacto direto?

Analisando os impactos da taxa Selic para incorporadoras, construtoras, imobiliárias, corretores e outros, é perceptível que esse aumento dificilmente vai representar de fato um problema na captação de imóveis ou na concessão de crédito imobiliário para o consumidor. Ou seja, clientes já predispostos a efetivar a compra de algum imóvel dificilmente terão problemas com a obtenção do financiamento ou terão um crédito reprovado.

De acordo com o presidente da Abrainc, Luiz França, “as condições para aquisição da casa própria permanecem atraentes, a contratação de crédito imobiliário continua crescendo e a elevação da Selic não vai inviabilizar os planos de quem está em busca de um imóvel”.

Isso porque esse aumento para 6,25% pontos percentuais na taxa básica de juros, de uma forma geral, tem uma representação mínima na somatória final. Tendo então, baixa inferência na taxa balcão, e dificilmente o mercado estará sujeito a pausas bruscas em decorrência desse tema em específico.

Acompanhe o histórico das taxas de juros fixadas pelo Copom e a evolução da taxa Selic, entre 2016 – 2021:

|

Reunião |

Período de vigência | Meta SELIC | TBAN

% a.m. (2)(6) |

Taxa SELIC | |||

|

nº |

data |

viés | % (3) | % a.a.(4) | |||

|

241º |

22/09/2021 | 23/09/2021 – | 6,25 | ||||

|

240º |

04/08/2021 | 05/08/2021 – 22/09/2021 | 5,25 |

0,68 |

5,15 |

||

|

239º |

16/06/2021 | 17/06/2021 – 04/08/2021 | 4,25 | 0,57 |

4,15 |

||

| 238º | 05/05/2021 | 06/05/2021 – 16/06/2021 | 3,50 | 0,39 |

3,40 |

||

| 237º | 17/03/2021 | 18/03/2021 – 05/05/2021 |

2,75 |

0,34 |

2,65 |

||

| 236º | 20/01/2021 | 21/01/2021 – 17/03/2021 |

2,00 |

0,28 |

1,90 |

||

| 235º | 09/12/2020 | 10/12/2020 – 20/01/2021 | 2,00 | 0,21 |

1,90 |

||

| 234º | 28/10/2020 | 29/10/2020 – 09/12/2020 | 2,00 | 0,22 |

1,90 |

||

|

233º |

16/09/2020 | 17/09/2020 – 28/10/2020 | 2,00 | 0,22 | 1,90 | ||

| 232º | 05/08/2020 | 06/08/2020 – 16/09/2020 |

2,00 |

0,22 | 1,90 | ||

| 231º | 17/06/2020 | 18/06/2020 – 05/08/2020 |

2,25 |

0,30 |

2,15 |

||

| 230º | 06/05/2020 | 07/05/2020 – 17/06/2020 | 3,00 | 0,32 |

2,90 |

||

| 229º | 18/03/2020 | 19/03/2020 – 06/05/2020 | 3,75 | 0,46 |

3,65 |

||

| 228º | 05/02/2020 | 06/02/2020 – 18/03/2020 |

4,25 |

0,45 |

4,15 |

||

| 227º | 11/12/2019 | 12/12/2019 – 05/02/2020 |

4,50 |

0,65 |

4,40 |

||

| 226º | 30/10/2019 | 31/10/2019 – 11/12/2019 |

5,00 |

0,55 |

4,90 |

||

| 225º | 18/09/2019 | 19/09/2019 – 30/10/2019 |

5,50 |

0,63 |

5,40 |

||

| 224º | 31/07/2019 | 01/08/2019 – 18/09/2019 | 6,00 | 0,80 |

5,90 |

||

| 223º | 19/06/2019 | 21/06/2019 – 31/07/2019 |

6,50 |

0,72 |

6,40 |

||

| 222º | 08/05/2019 | 09/05/2019 – 20/06/2019 |

6,50 |

0,74 |

6,40 |

||

| 221º | 20/03/2019 | 21/03/2019 – 08/05/2019 |

6,50 |

0,82 |

6,40 |

||

| 220º | 05/02/2019 | 06/02/2019 – 20/03/2019 |

6,50 |

0,69 |

6,40 |

||

| 219º | 11/12/2018 | 12/12/2018 – 05/02/2019 |

6,50 |

0,94 |

6,40 |

||

| 218º | 31/10/2018 | 01/11/2018 – 11/12/2018 | 6,50 | 0,69 |

6,40 |

||

| 217º | 19/09/2018 | 20/09/2018 – 31/10/2018 |

6,50 |

0,72 |

6,40 |

||

| 216º | 01/08/2018 | 02/08/2018 – 19/09/2018 |

6,50 |

0,84 |

6,40 |

||

| 215º | 20/06/2018 | 21/06/2018 – 01/08/2018 |

6,50 |

0,74 |

6,40 |

||

| 214º | 16/05/2018 | 17/05/2018 – 20/06/2018 |

6,50 |

0,59 |

6,40 |

||

| 213º | 21/03/2018 | 22/03/2018 – 16/05/2018 |

6,50 |

0,94 |

6,40 |

||

| 212º | 06/02/2018 | 07/02/2018 – 21/03/2018 |

6,75 |

0,72 |

6,65 |

||

| 211º | 05/12/2017 | 06/12/2017 – 06/02/2018 |

7,00 |

1,15 |

6,90 |

||

| 210º | 24/10/2017 | 25/10/2017 – 05/12/2017 |

7,50 |

0,80 |

7,40 |

||

| 209º | 06/09/2017 | 08/09/2017 – 24/10/2017 |

8,25 |

1,03 |

8,15 |

||

| 208º | 26/07/2017 | 27/07/2017 – 06/09/2017 |

9,25 |

1,05 | 9,15 | ||

| 207º | 31/05/2017 | 01/06/2017 – 26/07/2017 |

10,25 |

1,51 | 10,15 | ||

| 206º | 12/04/2017 | 13/04/2017 – 31/05/2017 | 11,25 | 1,35 |

11,15 |

||

| 205º | 22/02/2017 | 23/02/2017 – 12/04/2017 |

12,25 |

1,51 | 12,15 | ||

| 204º | 10/01/2017 | 11/01/2017 – 22/02/2017 | 13,00 | 1,45 |

12,90 |

||

| 203º | 29/11/2016 | 30/11/2016 – 10/01/2017 | 13,75 | 1,53 |

13,65 |

||

| 202º | 18/10/2016 | 19/10/2016 – 29/11/2016 |

14,00 |

1,46 | 13,90 | ||

| 201º | 31/08/2016 | 01/09/2016 – 18/10/2016 | 14,25 | 1,75 |

14,15 |

||

| 200º | 20/07/2016 | 21/07/2016 – 31/08/2016 |

14,25 |

1,59 | 14,15 | ||

| 199º | 08/06/2016 | 09/06/2016 – 20/07/2016 | 14,25 | 1,59 |

14,15 |

||

| 198º | 27/04/2016 | 28/04/2016 – 08/06/2016 |

14,25 |

1,53 |

14,15 |

||

| 197º | 02/03/2016 | 03/03/2016 – 27/04/2016 | 14,25 | 2,02 |

14,15 |

||

| 196º | 19/01/2016 | 20/01/2016 – 02/03/2016 |

14,25 |

1,48 |

14,15 |

||

| 195º | 24/11/2015 | 25/11/2015 – 19/01/2016 | 14,25 | 2,02 |

14,15 |

||

Fonte: Adaptado do Banco Central do Brasil (2021)

O melhor 1º semestre da série histórica

O mercado imobiliário segue aquecido e a alta de juros não deve afetar o otimismo do mercado imobiliário, que segue com grandes perspectivas e indicam um cenário positivo, mesmo com a alta dos juros. Isso porque, o ciclo de aumento da Selic tem pouca influência nos planos das empresas. Como apontam os resultados dos indicadores da ABRAINC em parceria com a FIPE, com os lançamentos e vendas em alta, incorporações tem o melhor semestre da série histórica.

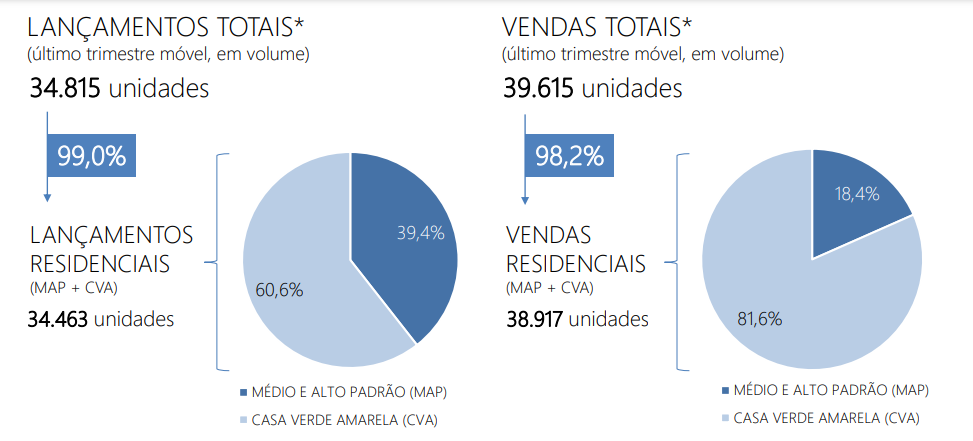

De acordo com a pesquisa, o resultado foi impulsionado pelo desempenho do segmento médio e alto padrão (MAP) e pela manutenção do quadro positivo do programa Minha Casa Minha Vida (CVA). Como resultados, o indicador Abrainc-Fipe do 2° trimestre de 2021, relatou o lançamento de 34.815 unidades ao longo do período, o que corresponde a uma elevação de 84,8% se comparado ao mesmo período no ano anterior.

Confira os principais resultados – junho/2021 na distribuição por segmento no acumulado em 2021 (volume):

Fonte: Adaptado de Abrainc-Fipe (2021)

O que mais chamou a atenção do mercado imobiliário foram os números de lançamentos, totalizados 61.199 imóveis, um aumento de 61,7% sobre o mesmo intervalo do ano de 2020. Isso desencadeou uma grande conquista, findando esse como o melhor semestre da série histórica, sendo comercializadas 39.615 unidades no 2º trimestre de 2021, o que representa um avanço de 30,1% e as vendas chegaram à 74.438 unidades, representando um aumento de 25,9% em relação ao mesmo período de 2020.

Case Trinus

Simplificar seu processo comercial e diminuir a burocracia para atender o novo consumidor com mais eficiência é a melhor forma de aproveitar as oportunidades que estão por vir, concorda? Nesse sentido, a tecnologia pode ser a sua grande aliada! Sua construtora está preparada para aproveitar as oportunidades do mercado?

O mercado imobiliário está em processo acelerado de digitalização dos processos. Por isso, incorporadoras, construtoras e imobiliárias buscam entregar a melhor experiência para os clientes e proporcionar melhores condições de trabalho para corretores e secretarias de vendas.

Sabemos que todo processo de mudança exige esforço para que todos saiam da “zona de conforto”. Então, como alinhar o desejo de transformação à realidade de corretores e clientes? Qual tem sido a receptividade por parte dos mesmos?

Confira AQUI o que a Trinus fez para realizar o primeiro lançamento com assinaturas de contrato 100% digital.